|

Pencatatan Transaksi Wajib Pungut (Wapu)

Dipos oleh Firman Ilkha pada 05 September 2012 02:30 PM

|

|

|

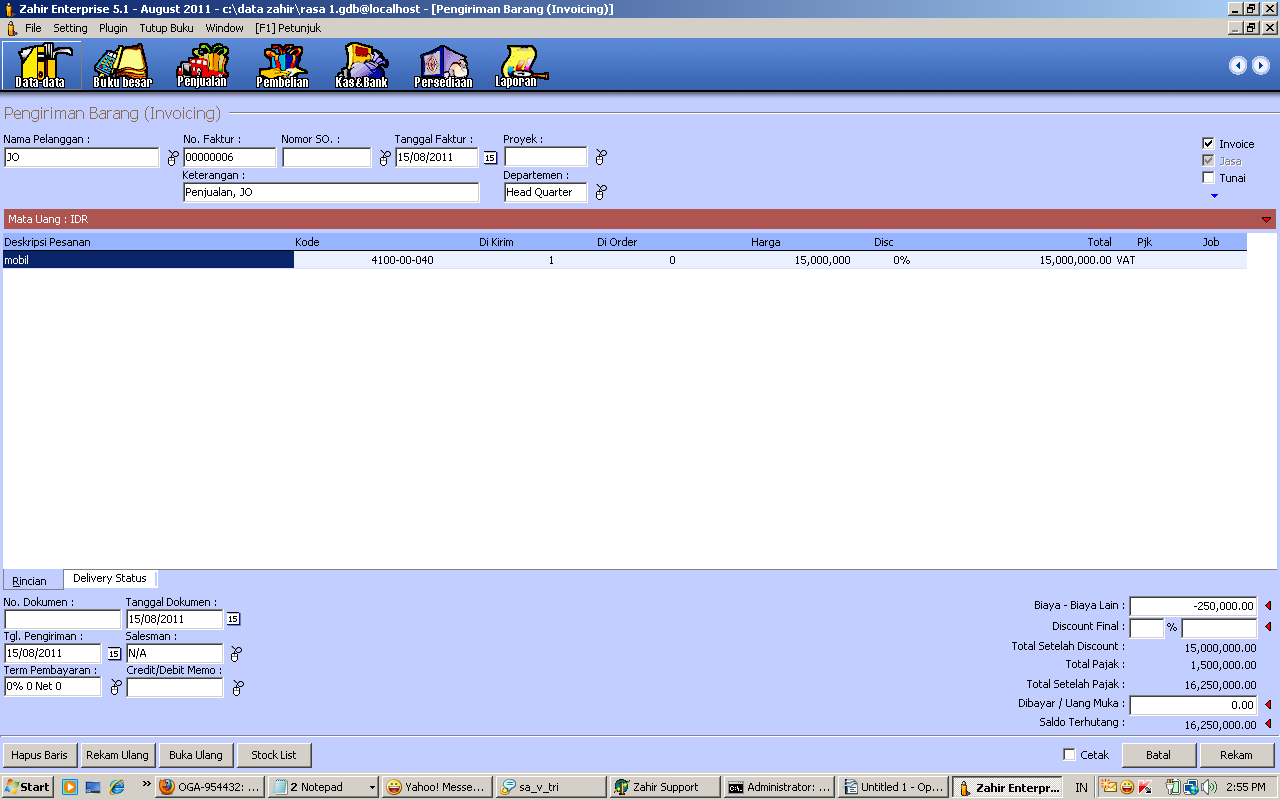

Dalam proses pencatatan akuntansi, tentunya kita pernah mengalami sebuah transaksi yang kita sebut dengan transaksi WAPU (Wajib pungut). dimana PPN dibayarkan oleh customer (Wajib Pungut) Contoh kasus : Pokok pekerjaan Rp. 15.000.000,- Berikut adalah tips untuk melakukan pencatatan transaksi wajib pungut tersebut pada program Zahir Accounting:

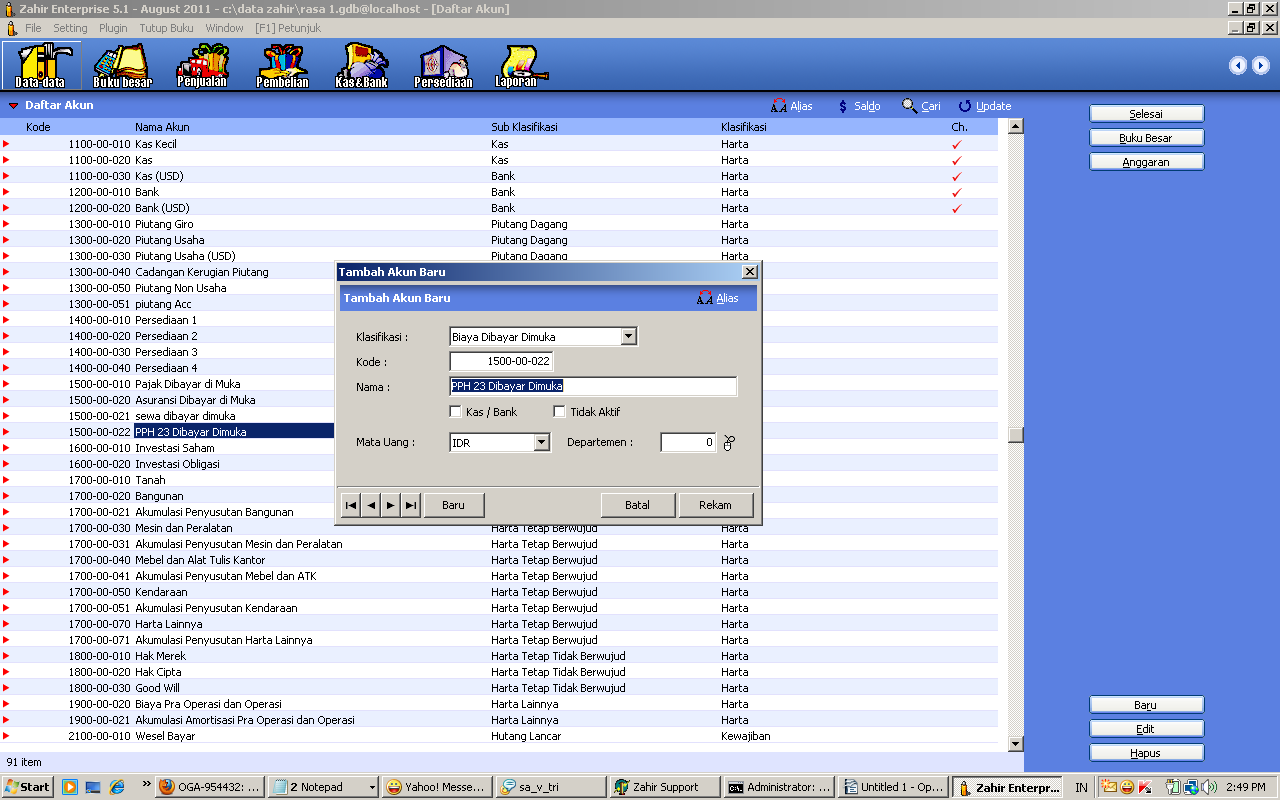

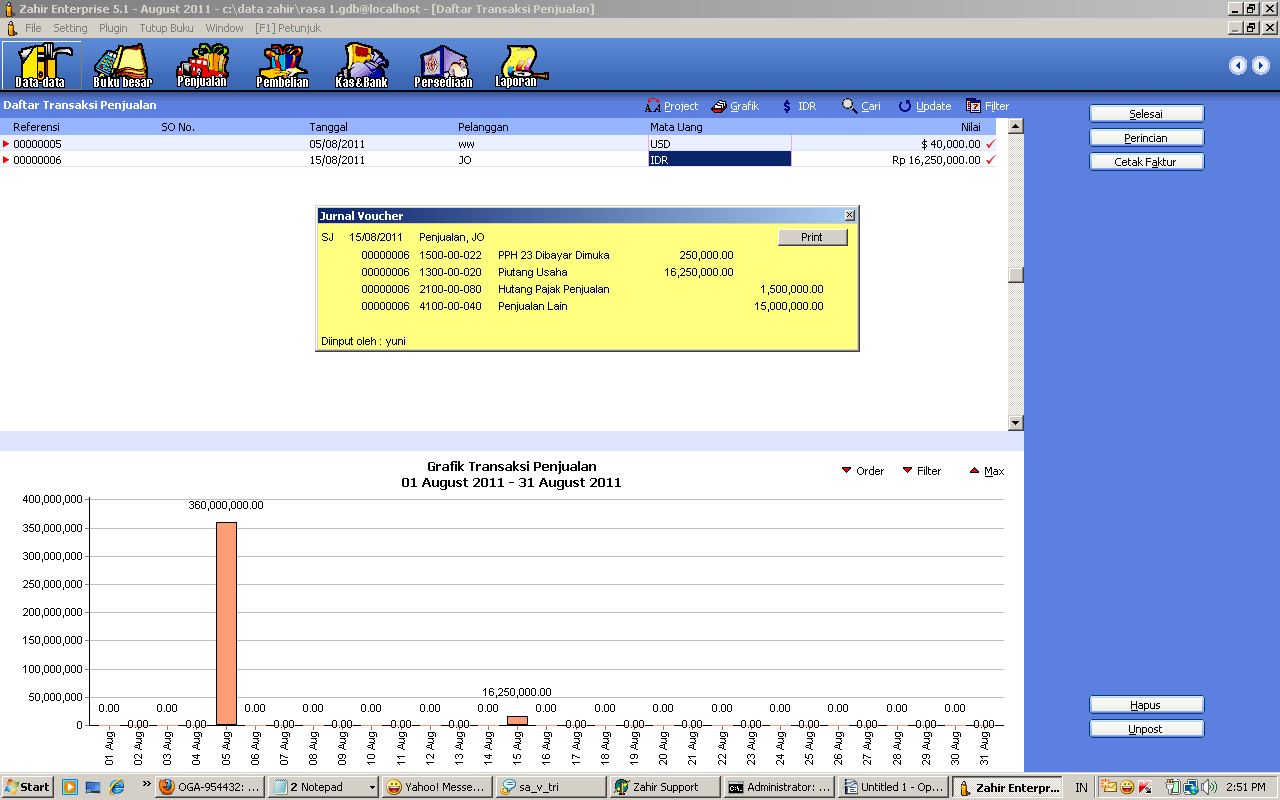

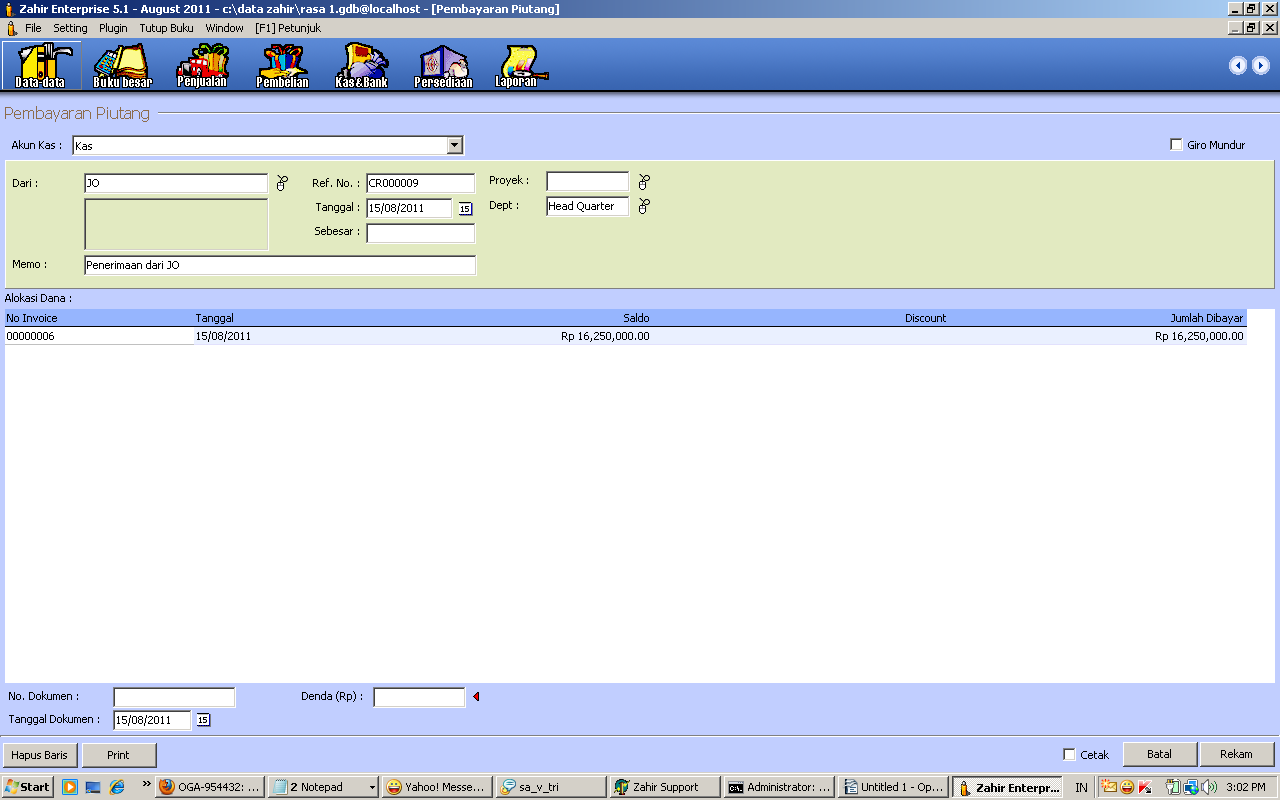

Keterangan : Masukkan nilai PPh 23 dengan nilai minus Rp. – 250.000,- (dicatat pada zahir di kolom biaya-biaya lain yang ubah COA nya menjadi PPh 23 di bayar dimuka ). Jurnal yang terbentuk dari transaksi penjualan jasa secara kredit : PPH 23 dibayar di muka 250.000 Piutang Usaha 16.250.000 Hutang PPN 1.500.000 Pendapatan Usaha 15.000.000

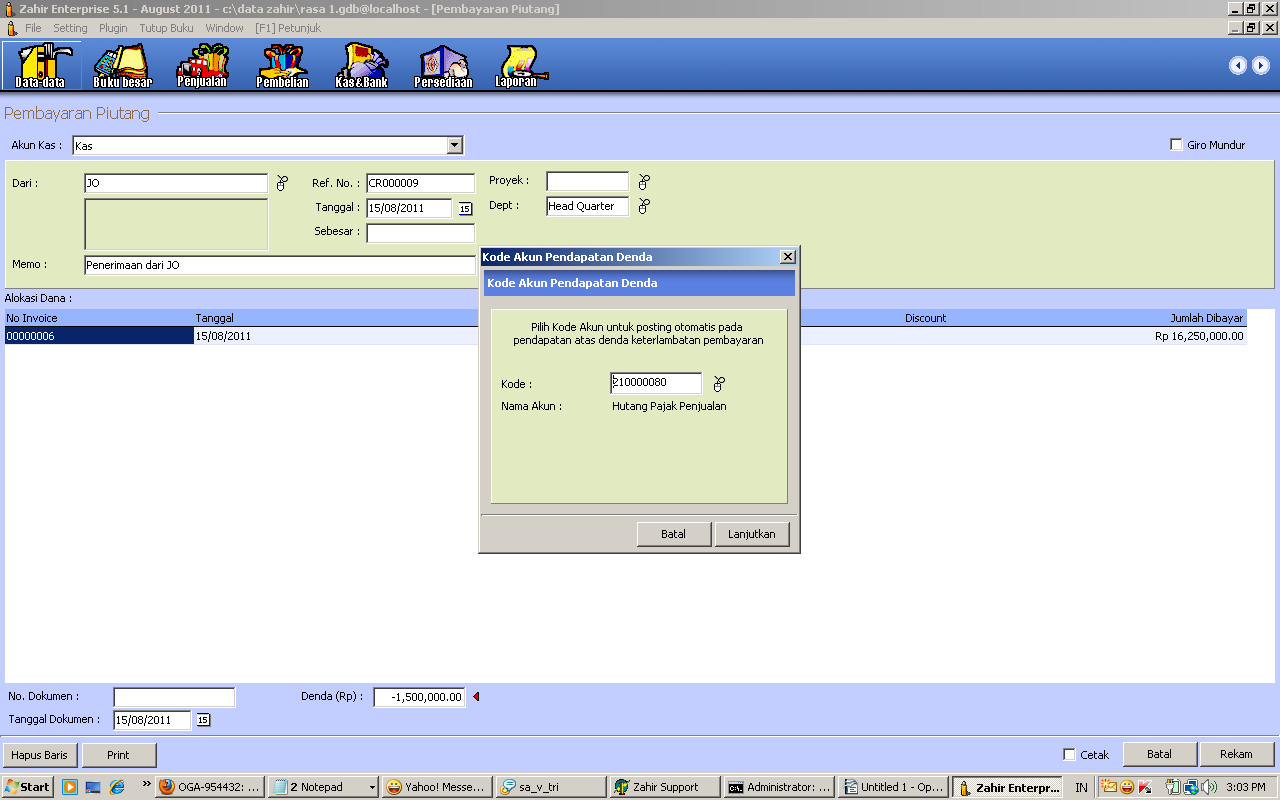

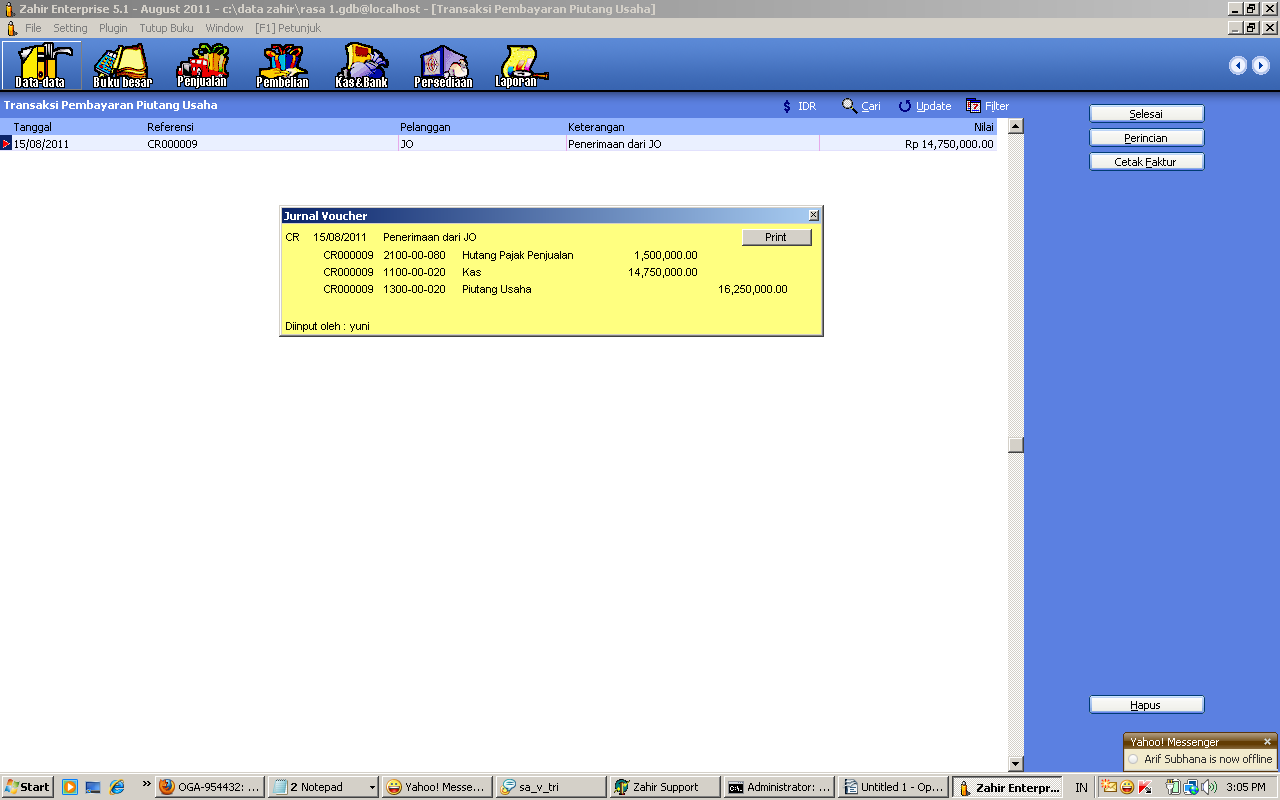

Jurnal yang terbentuk dari transaksi pembayaran piutang : Kas 14.750.000 Hutang Pajak Penjualan PPN 1.500.000 Piutang Usaha 16.250.000

Sumber: Blog Software Bisnis Zahir | |

|

|